“Sinds Covid-19 hebben wij bijna 100% elektronische betalingen”, vertelt een dagbladhandelaar ons via mail, naar aanleiding van het artikel in onze vorige editie van Radar over de veralgemening van het elektronisch betalen. Uit de reacties die onze redactie ontving, blijkt dat de winkels de volledige doorbraak van elektronisch betalen in de krantenwinkels bevestigen. Maar er is meer. De kosten die daarbij horen, baren elke winkel die ons aanschrijft zorgen. “Als ik mijn facturen optel, dan kom ik tot een totaalsom van 5.600 euro per jaar”, schrijft een andere krantenwinkel. “Ik vind dat schandalig duur. Wie kan dit blijven betalen?”

De ‘cri de cœur’ van deze winkelier is zoals gezegd geen geïsoleerde reactie. Andere winkeliers maken graag de vergelijking met de situatie pre-corona. “Voor Covid-19 betaalden we in één boekjaar om en bij 1.600 euro aan kosten voor de helft van onze omzet die elektronisch werd betaald”, opent een winkelier haar boekhouding. “Reken je dat door naar de 100% elektronische betalingen die we vandaag kennen, dan zie je het totaal aan kosten, ongeveer 0,39%, bij een omzet van 1 miljoen euro oplopen naar 3.900 euro. Dit is voor een kleine zelfstandige krantenwinkel een grote hap uit de te verwachten winst.”

“Als ik mijn facturen optel, dan kom ik tot een totaalsom van 5.600 euro per jaar. Ik vind dat schandalig duur. Wie kan dit blijven betalen?

Reactie dagbladhandelaarDe reacties die ons bereikten, straalden één grote zorg uit: als elke klant in de krantenwinkel elektronisch betaalt, dan wordt dat voor de winkelier onbetaalbaar. Om te onderzoeken of die vrees terecht is, legden we alle relevante elementen onder de microscoop. Te beginnen met de evolutie naar een situatie waarin elke betaling door de pandemie elektronisch verloopt. Is dat de realiteit? Midden november leverde Bancontact Payconiq Company daarop een deel van het antwoord. De resultaten van het ‘Grote Betaalonderzoek’ van de onderneming focussen sterk op de niet-verrassende stijging van contactloos betalen (meer dan verdubbeld), maar stipt ook aan hoe cash aan kracht verliest. In 2019 betaalde nog 74% van de Belgen minstens wekelijks met cash, dit jaar gaat het nog om 57%. Volgens de studie gelooft bijna de helft van de Belgen dat cash binnen tien jaar niet meer bestaat. De studie wijdt ook uit naar de impact voor de handelaars. “Net als iedereen moeten ook de lokale handelaars zich aanpassen aan de nieuwe (betaal)realiteit”, zegt het persbericht. “Intussen wil al 41% van de Belgen mobiel en contactloos kunnen betalen bij zijn lokale winkelier.”

Zelfs al verlopen de betalingen nog niet in elke dagbladhandel 100% elektronisch, dan nog is de trend duidelijk. Er komt – wellicht op relatief korte termijn – een moment waarop in de meeste krantenwinkels nog amper klanten cash betalen. Bij vele winkels is dat onder impuls van Covid-19 nu al het geval. Maar zelfs als cash na de komst van een vaccin wat kracht herwint, is de kans klein dat de trend naar elektronisch betalen op termijn zal afzwakken. Inschatten wat de impact daarvan is op de kosten voor winkeliers is echter geen sinecure. De tarieven verschillen ten eerste naar gelang het transactiebedrag en ook het type winkel speelt een rol. Ten tweede heeft ook elke aanbieder zijn eigen kostenstrategie en becommentarieert ieder deze evolutie dus vanuit die strategie. Bij wijze van aanzet, liet Radar financieel expert Luc Roesems in de kosten duiken.

Luc Roesems analyseerde eerder voor Radar de omzetevolutie van de krantenwinkels. Die cijfers bevatten uiteraard ook data over de kosten voor elektronisch betalen. Ten eerste leren we uit die cijfers dat iets meer dan een derde van de betalingen bij de onderzochte winkels elektronisch verliep. De eerdere omzetanalyses wezen uit dat 47,9% van de betalingen met cash geld gebeurde en 35,5% met kaart. Het restant (17,6%) zijn betalingen door het verrekenen van de winst op spellen van de Nationale Loterij (de klant wint 10 euro en koopt daarmee twee magazines bijvoorbeeld).

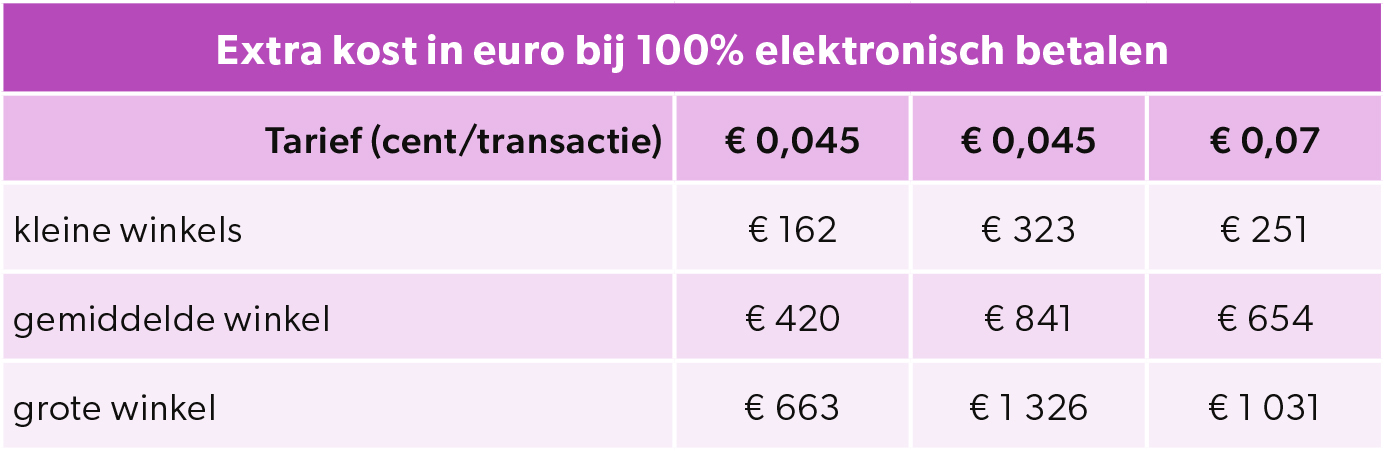

De tabel toont een 'dure berekening', maar zelfs met half zo dure tarieven, kom je in een middelgrote winkel uit op 1.000 euro extra kosten.

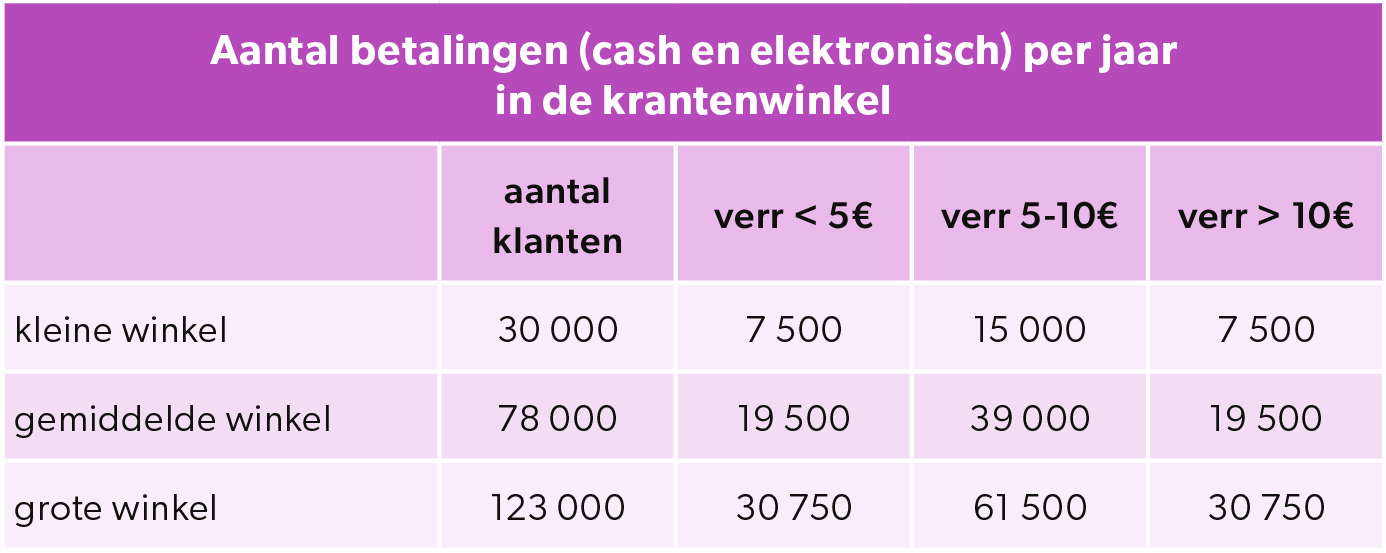

Wat ons interesseert is de meerkost die een krantenwinkel zou betalen als de 47,9% cash betalingen voortaan elektronisch zou verlopen. Om die inschatting te maken vertrok de studie van het aantal klanten dat op jaarbasis in de gemiddelde krantenwinkel over de vloer komt. Houdt dat cijfer goed in de gaten, het laat u toe om samen met de gemiddelde bedragen in te schatten hoe groot de impact voor uw winkel is. Een (zeer) kleine winkel ontvangt afgerond 30.000 klanten per jaar, een middelgrote winkel 78.000 en een grote 123.000 klanten. Het aantal betalingen deelden we op in drie groepen: onder 5 euro, tussen 5 en 10 euro en boven 10 euro. Op basis van de gemiddelde korf in de omzetcijfers, vertrok deze analyse van de inschatting dat 50% van de betaalde bedragen zich tussen 5 en 10 euro bevond. Daarnaast plaatsten we 25% onder 5 euro en 25% boven 10 euro. Zo konden we toewijzen hoeveel van de klanten (transacties dus) elk jaar in elke categorie plaatsvonden en dat voor een grote, kleine en middelgrote winkel.

Tabel 1

Tabel 1

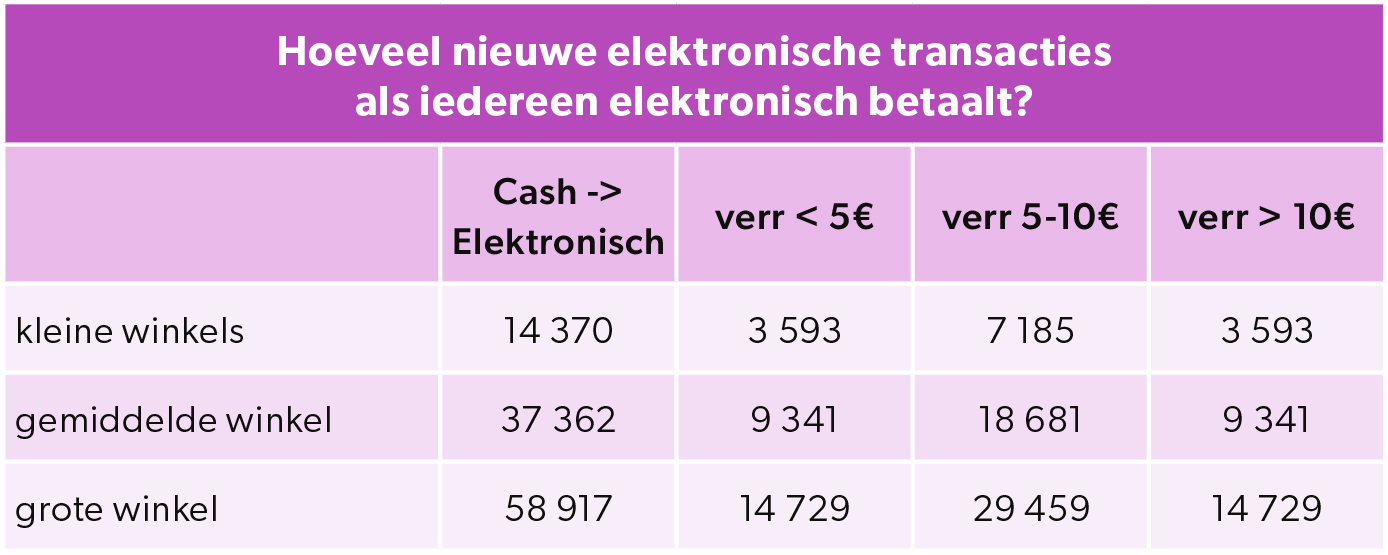

Om te berekenen welke kosten vasthangen aan het veralgemenen van de elektronische betaalmethode brachten we in kaart hoeveel extra kaartbetalingen de winkels kunnen verwachten. Die aantallen verrekenden we met een gemiddelde kost in cent per transactie. Zeer bewust hebben we daar bovengrenzen gehanteerd (de duurst mogelijke tarieven).

Tabel 2

Tabel 2

De aanbieders zullen vanzelfsprekend preciseren dat hun tarief lager ligt. We nuanceren dit worst case scenario zo dadelijk, maar nodigen elke winkel uit om zelf met deze tabel aan de slag te gaan. Dat kan op basis van het aantal klanten per dag en per jaar in uw winkel en de gemiddelde bedragen die zij spenderen. Enkel hanteert u bij de berekening niet de bovengrens qua tarief maar de hopelijk lagere prijs die uw leverancier u biedt voor de transacties in elke korf. Keren we terug naar onze ‘dure’ berekening en zetten we die om in euro dan komen we op een meerkost van bijna 2.000 euro op jaarbasis voor een middelgrote krantenwinkel (250 klanten per dag) die dure tarieven betaalt. Bij grote winkels (circa 400 klanten per dag) kan dat oplopen tot 3.000 euro, bij kleine (circa 100 klanten per dag) kan het beperkt blijven tot 736 euro.

Tabel 3

Tabel 3

Bancontact Payconiq Company heeft veel nieuwe spelers geïntroduceerd om voor een gezonde dynamiek en concurrentie te zorgen

Lotta de Meulenaere (BPC)We nuanceren dus dat het hier gaat om een ‘dure’ berekening. Maar zelfs met tarieven die maar half zo hoog liggen, kom je in een middelgrote winkel uit op een pittige stijging van de kosten met 1.000 euro. Het precieze bedrag zal voor elke winkel verschillen op basis van het aantal nieuwe elektronische transacties en de tarieven van de leverancier per korf. Aangezien het bij een veralgemening van elektronisch betalen gaat om een omzetting van 47,9% cash betalingen naar elektronische, kan het echter in veel gevallen om een quasi verdubbeling gaan van de pre-corona kostprijs. Tenzij de leveranciers uiteraard initiatieven namen of nemen om op basis van het profiel van de krantenwinkel die verdubbeling af te vlakken. We raden elke winkelier aan om dat te verifiëren bij zijn leveranciers, maar namen alvast de proef op de som. Zo reageerde bijvoorbeeld aanbieder CCV dat het tarief voor transacties onder de 5 euro op nul is gezet. “CCV merkt inderdaad dat elektronisch betalen steeds veralgemeent en kan dit natuurlijk alleen maar toejuichen”, klinkt het. “Het biedt meer comfort en veiligheid aan zowel de handelaar als de consument. We vinden het belangrijk om een goede service met toegankelijkheid te combineren en bieden daarom een pakket aan waarbij de transacties onder de 5 euro gratis zijn. We geloven dat we zo het beste product in de markt hebben voor sectoren met lage transactiebedragen en marges, zoals bakkers en dagbladhandelaren.”

We geven de bovenstaande reactie mee bij wijze van voorbeeld en sluiten niet uit dat andere leveranciers vergelijkbare proposities hebben of zullen lanceren. Met Worldline laat ook een belangrijke stem in deze markt weten dat de 4,5 euro per transactie uit onze studie volgens haar te hoog is, zeker voor de kleine betalingen. “De kost voor een transactie tot met een bedrag van 5 euro is al sinds enkele jaren gedaald naar 2 cent in vergelijking met een kost van 4,5 cent/transactie van vroeger”, zegt Eric Spapen, Director of Strategic Partnerships and Public Affairs bij Worldline. Ook bij Bancontact Payconiq Company lezen we dat het expliciet de bedoeling was om door meer concurrentie de tarieven te laten dalen. “Bancontact Payconiq Company heeft de afgelopen jaren veel nieuwe spelers op de markt geïntroduceerd voor de verwerking van Bancontact-betalingen”, zegt Lotta de Meulenaere, verantwoordelijke marketing en communicatie. “Dit heeft voor een gezonde dynamiek gezorgd binnen de markt alsook de nodige concurrentie geïntroduceerd. Er werden in die context de afgelopen jaren verschillende initiatieven genomen door onze distributeurs naar de handelaar toe omtrent een daling in transactiekosten voor, onder andere, de verwerking van kleinere bedragen (wat vaak voorkomt bij dagbladhandelaars). Het is namelijk zo dat het onze partner-distributeurs zijn die de prijszetting doen naar de handelaar toe voor de verwerking van hun elektronische Bancontact-betalingen.”

Wat zeker is, is dat de veralgemening van elektronisch betalen voor een ‘niet-verborgen’ meerkost zal zorgen. In het beste geval zullen dagbladhandelaars die kunnen beperken tot een bedrag in de buurt van 500 euro.

Worldline geeft daarvan een concreet voorbeeld: “Om handelaars die veel transacties voor kleinere bedragen hebben te helpen, zijn bij Worldline tot 2.000 transacties per maand van dit soort gratis inbegrepen”, zegt Eric Spapen. “Op jaarbasis betekent dat 24.000 gratis transacties.” Dergelijke ingrepen zetten zeker bij de kleinere winkels (100 klanten per dag) de prijs voor de transacties onder 5 euro op nul. Opnieuw: bij andere leveranciers vindt u ongetwijfeld nog andere types aanpassingen aan de tarieven voor de kleine en eventueel grotere betalingen. Voorzichtigheid is dus geboden bij het maken van de inschatting, maar dan nog blijft 1.000 of 1.500 euro meerkost een stevige dobber. Gevraagd naar een reactie verwijst Worldline naar de studie van het Prijzenobservatorium die we ook al in ons vorige artikel (Radar 4) over elektronisch betalen aanhaalden. Die studie geeft aan dat cash betalingen de detailhandelaar meer kosten dan elektronische betalingen. “Het is inderdaad zo dat voor een groep handelaars de totale kost van elektronische betalingen stijgt naarmate het aantal transacties in hun zaak stijgt”, erkent Eric Spapen. “Wij willen verwijzen naar de studie van het Prijzenobservatorium en benadrukken dat de kost die het aanvaarden van cash geld voor de handelaar meebrengt, hoewel voor de meesten onder hen misschien meer verborgen, hoger is dan die van elektronisch betalen. Bijgevolg betekent elke transactie die elektronisch gebeurt in plaats van contant, een lagere totaalkost van betalen voor de handelaar op het einde van de dag/maand.” Ook Bancontact Payconiq Company gelooft dat elektronisch betalen finaal goedkoper zou moeten zijn. “Aangezien de verwerking van cash geld duurder blijkt te zijn (zie studie van Prijsobservatorium) dan elektronisch betalen, zal de stijging in het aanvaarden van elektronische betalingen normaal gezien goedkoper uitkomen binnen het totale plaatje”, besluit Lotta de Meulenaere.

Wie meer wil weten over de redenering rond ‘verborgen kosten’, verwijzen we naar het hierboven aangehaalde artikel uit Radar 4. Daarin gaan we in op de redenering van het Prijzenobservatorium dat cash betalingen interne en externe kosten met zich meebrengen. Wat die precies zijn, is niet helemaal duidelijk, maar waarschijnlijk omvat het kosten zoals de tijd die u investeert in het natellen of naar de bank brengen van cash geld. Of die kostenberekening ook echt opgaat voor dagbladhandelaars is jammer genoeg niet helder. Meer onderzoek en meer transparantie over de kostenstructuur van cash geld zou echt wel een meerwaarde kunnen betekenen. Of aandringen op het in stand houden van cash geld een goed plan is, is daarom eerder onzeker. Wat wel zeker is, is dat de veralgemening van elektronisch betalen voor een ‘niet-verborgen’ meerkost zal zorgen. In het beste geval zullen dagbladhandelaars die kunnen beperken tot een bedrag in de buurt van 500 euro. Maar wie niet oplet, kan al snel tegen een veelvoud daarvan aanlopen. Zorgvuldig de tarieven scannen zal in de komende jaren meer dan ooit nodig zijn om deze kosten te beheersen. U moet daarvoor door een niet altijd even transparant kluwen van pakketten en formules, maar die oefening kan een slok op een borrel schelen.

Wilt u berekenen hoeveel het u kost indien betalingen 100% elektronisch verlopen in de toekomst? Dat kan. Dankzij een handige module kan u voortaan makkelijk uitrekenen wat de toename van het aantal elektronische betalingen in uw winkel u kan kosten. Test het hier uit.